FIRE前に入念にシュミレーションしたこと。それは、将来的に「不労所得 > 生活費」の状態が継続できるとともに、純資産が少しずつでもよいので増え続けるか、ということです。

前回、「稼いだお金を何に使うんだ問題」ということに気付いたということを書いたのですが、もうひとつ、そのお金を何に使うんだということで気付いたことがありまして、今回はその件についてです。

FIREポートフォリオにあるもの

私モツがFIREマンとなることができたのも、投資のおかけです。そしてそのFIREポートフォリオは、国内不動産が大半です。これは、旧勤務先で投資にかなりの制約があったためで、その制約の元に長期の投資を続けたところ、結果的にこのようになりました。(FIREポートフォリオについては、こちらの記事等にも記載しています。)

そして、不動産投資といえば融資になります。所有物件41戸のうち、区分ファミリーと1棟アパートと新築戸建の計24戸については融資を使って購入していますし、他に不動産賃貸業の運転資金としての借り入れもあります。

将来のキャッシュフローはどうなる

不動産の融資って元金返済してるんで、将来、返済完了する時がくるんですよね。そうなると、それ以後は返済していた分のキャッシュが余ることになります。今、私モツは年間で1000万円程の返済をしているんですが、これがそのまま生活費として使えるようになります。

そして、子供が2人おり現在8歳と5歳ですが、この2人の教育費が中々なもので、大学卒業(行くかどうかは本人次第ですが)まで毎年1人150万円を想定しています。現に今、8歳の子はそうで、5歳の子も来年から小学生となり年150万円の教育費になります。2人合わせて年300万円。これも将来、大学卒業とともに余ることになり、そのまま生活費として使えるようになります。

増えるキャッシュフロー

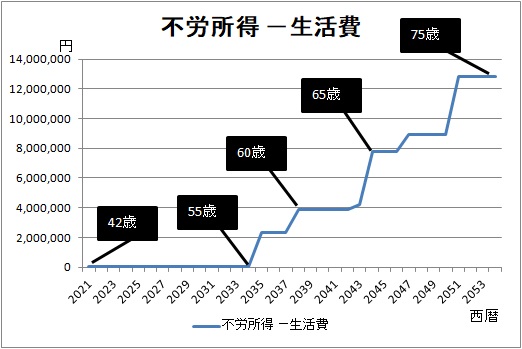

それらを加味して将来、年間の「不労所得 - 生活費」がどのようになっていくかをシュミレーションしたものが次のグラフです。FIREした42歳を0とし、どれだけ増えるかというのを記載しています。なお、生活費には旅行に行くとか遊びに行くとかレストランに行くとか家具家電を買うとか、そのようなものも含んでいます。上記の教育費も生活費の一部としています。

このグラフには、不動産の賃料下落は入れていませんが、代わりに積立投資しているペーパーアセットの収益増加を入れてません。また、老齢年金の収入を含んでいませんし、確定拠出年金と小規模企業共済の受け取りも入れていません。それでもこうなる。

あくまでシュミレーション上の話ですが、75歳になった時に今より1000万円以上多いキャッシュフローが毎年手に入ることになります。不動産とか太陽光とかをポートフォリオに組み込んでいる子連れFIREマンだと、金額の大小はあれ、結構こんな感じになりやすいんじゃないですかね。

会社を辞める前にこちらに書いたように色々とシュミレーションをしたんですが、会社を辞めて大丈夫かの確認でしたので、改めて別の視点をもって確認してみると、こうなっていたのかと気づきました。

果たして良いことなのか?

これって、よく考えた方が良いですね。70歳超えて毎年1000万円以上増えますとかなっても、それどうすんのよ。

同様の観点で将来の純資産も確認して、それからどうするのかを考えていくんですが、長くなってきたので次回以降にします。

他の子連れFIRE民もこのこと気付いているのかな。次会ったら、聞いてみよう。

コメント