前回は、複数ある融資の順次完済による収入増加や子供たちの教育費の終了による支出減少で、将来劇的にキャッシュフローが増加することについて触れました。

すでに「不労所得 > 生活費」の状態になっているFIRE民にとっては、60歳とか70歳とかで更なる使いきれないキャッシュフローを得てどうすんのよって話になってきますよね。これ、統計などはないですが、融資を使った投資をしているFI達成者は、結構な割合でこのような話になってくるのではないでしょうか。

今回は、この件の深堀をしていきます。

前回は、将来増加するキャッシュフローを現在にもってくればいいじゃないという話でしたが、今回は、その為の具体的な方法として積立投資を見直すという話です。

これが老後2000万円問題なのか

私モツの場合は、ほっとくと複利の効果も相まって、75歳で今の生活費に使うキャッシュフローに加え、おそらく年間2000万円程の増加の可能性があります。

どうすんだこれ、老後2000万円問題はこれなのか。

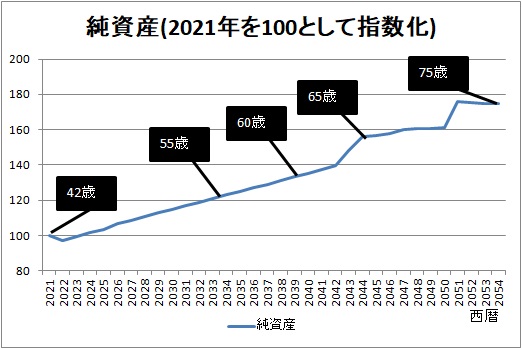

前回は将来のキャッシュフローを見てみたので、今回は将来の純資産を見てみます。この2つを見てどうするか決めていこうということです。

将来の純資産の成長

ほっとくと、56歳を予定にキャッシュフローが増加していくことがわかりました。その増加するキャッシュフローを仮に生活費として使い切れたとして、純資産は次のように増えていきます。

上記グラフは、複利やインフレなどは一切考慮してませんし、iDeCoや小規模企業共済の受け取りも反映していません。それを反映したらあくまでシュミレーション上でですが65-70歳ぐらいで純資産が今の2倍を超えてきます。なお、マーケットがどうなるかはわからないので、それも反映できませんが、もっとデコボコはするでしょうが、概ねこんな感じなんでしょう。

年間数百万円とか一千万円とか増えてくるキャッシュフローを使い切ってさえ、こうなる。将来の純資産に対して緩やかな右肩上がりは期待したいですが、果たしてここまで伸ばす必要があるのか。

FIの先にある資産運用の世界

FIRE達成後にこのようなことを考えていく必要があるなんて、1年前には思いもよりませんでした。資産の膨張は止まらないというやつなのだろうか。それとも例のフランスの経済学者の不等式のやつか。新たなステージにいることの自己認識が強まっているということなので、良いことなんでしょう。

この融資を使う投資家に差し迫る老後2000万円問題というか、FIの先にある資産運用の世界というか、どうしていくのかは明日以降に。

次の記事は、FIREのために借金1.7億円を目指したらこうなったという話です。

コメント