会社員を辞めて5年、生活費は主に投資からのキャッシュフローから支出しています。家族構成は私と配偶者と中学生1人、小学生1人の4人、横浜市に居住しており自宅は賃貸です。

私の属性の概要は先の通りとして、会社員を辞めて約5年後の今、資産はどうなったのか。増えたのか、減ったのか、横ばったのか、見てみます。

ということで、会社員を辞めて5年、資産はどうなったのか、について。

資産はどうなった?

資産がどうなったか、負債もあるので資産がどうなったかというよりも、純資産で見ていきます。そして純資産はどうなったかというと、2024年12月末と比較して、19%の増加となりました。1年分の生活費を差し引いての19%増加です。会社員を辞めた直後の約5年前と比べると、純資産が約2倍にまで増加しました。

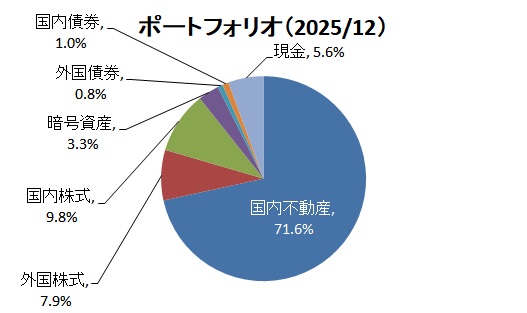

そんなに増えるんならもっと使えばよいんじゃないかという話題、我々界隈ではよく有るんですが、それは別途で投稿するとして、現在のポートフォリオがどうなっているかというと、純資産で見て次のとおりです。

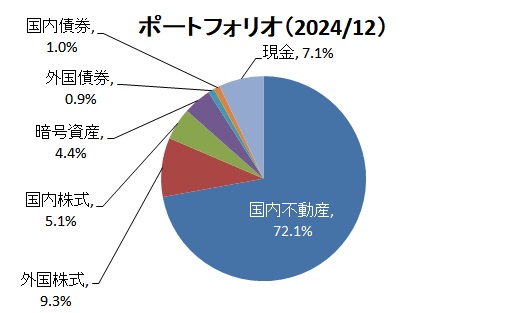

ちなみに、1年前は次の通りです。

資産クラス毎に純資産の多い順に確認していきます。

国内不動産

現在43戸となります。2025年は退去が4戸でした。3戸は退去後、1カ月以内に入居がありました。1戸は年末年始に孤独死で亡くなられ、復旧を含めて退去から入居まで3カ月ほどかかりました。

2024年12月末は72%のウェイトでしたが、現在は71%となっています。国内不動産はウェイトを下げていきたい資産クラスですので方針通りに進んでいますね。

賃貸借契約の更新や退去の都度、強い物件は賃料を上げていっているのですが、区分の菅積や火災保険料の値上げ、修繕費の値上げ等もあるので、家賃を上げて収入が増えても、キャッシュフロー、手取りは増えないですね。2年前の更新時は賃料の値上げを頑なに拒否していた賃借人もいましたが、2025年は更新時の賃料値上げを拒否されることがなかったです。

国内株式

国内株式はウェイトを上げていきたい資産クラスになります。2024年12月と比較すると2倍の近くのウェイトになりました。

国内株式は、ほぼ個別株で持っています。2025年は年初に買ったんですが、それらの株価がかなり上がったので、ホクホクです。

ちなみに、話題となっていたフジテレビ等を傘下に持つフジ・メディアホールディングスの株式も2025年の年初に買っており、株主総会にも行ってみたんですが、著名人が質問することが何回かあり、その都度、会場がざわついていました。

外国株式

外国株式も国内株式と同様にウェイトを上げていきたい資産クラスになります。2024年12月と比較するとウェイトが下がっちゃいましたね。評価額は増えてるんですけどね。

外国株式は投資信託で持っていて、評価額の多い順に次のような感じです。

- 米国株式インデックスファンド

- 中国株式アクティブファンド

- 欧州株式アクティブファンド

- 日本株式アクティブファンド

2025年は円安で買いにくかったんですが、今年はマーケットを見ながら動かしていきます。

現金

現金のウェイトは5%程で、7割が日本円で3割が米ドルという内訳です。2024年は7%と持ちすぎでしたが、目標としていた5%まで引き下げることができました。絶対額は、ほぼ変わってないんですが、マーケットの上昇に伴って比率が下がりました。

不動産投資で、屋根が吹き飛んだ等の自然災害等による突発的な修繕のために、どうしても手元にある程度の現金が必要なんですよね。2025年は孤独死対応で150万円が突発的にかかりました。

暗号資産

暗号資産のウェイトは下がりました。2025年は売買をしていませんが、価格が下がったんですよね。2025年はリスク資産のマーケットは全体的に上がっているのに、代表的なリスク資産の一つである暗号資産は下落となったんですよね。

暗号資産の売却益は雑所得になり、税率が高いので売却がしにくいんです。2年ぐらい前からと記憶しているのですが、金融資産のように分離課税にするかどうかという話題があります。そして、遂に令和8年の税制大綱に暗号資産の分離課税が記載されましたね。期待したいです。

外国債券、国内債券

外国債券は米国ハイイールド債券ファンド、国内債券は小規模企業共済です。債券はこの程度のウェイトでよいのかなと考えているんですが、小規模企業共済はiDeCoと共に今後の使い方を考えた方がよさそうですね。退職金と確定拠出年金の受け取り方に対するステルス大増税への対応です。

このステルス大増税って、会社員とか公務員とかは何かやりようあるんでしょうかね。節税にもなるからと言われてコツコツとやってる堅実な方達が、60歳とか65歳とかになって蓋を開けたらなんじゃこりゃってなる訳なんですが。

iDeCoは上限が引き上げられることが決まっていますが、これに乗っかって積立額を増額するかはヨクヨク考えた方がよいですね。

コメント