FIREするのであれば、死ぬまでにかかる生活費等のお金の見通しについて、事前に十分に吟味する必要がありますよね。そして、会社員を辞めて失うものは給与に限りません。社会保険や退職金等、これらの中にも失うものがあります。

生活費においても退職時が基準とはなりませんよね。将来にわたって変化するものです。子がいればなおさらのこと。自身の生活に合わせ、将来のお金のシュミレーションも重要です。

よくある人生100年等のライフプラン等は、参考にもならないので無視です。既にFIREした方々の資産や収入等、これらの中には参考になるものもあるかもしれませんが、自身とは無関係です。FIRE直前の方であれば、長年の投資生活の中で、これらの情報に多く触れ、熟慮を重ね、その認識を強く持っていることでしょう。それだけの知識と経験を有しているという事です。答えを持つのは自分自身、そこに到達したのです。

ということで、会社員を辞める前に考える、給与以外に失うお金への対応について。

会社員・公務員にあって、FIREした人に無いもの

会社員を辞めるその前に、FIRE後のお金を将来にわたりどのようにしていくのか、を考えることになります。

定年まで会社員や公務員であれば、退職金があり、雇用保険があり、厚生年金があるのですが、FIRE民にはこれらがなかったり、受け取り額が大幅に少なかったりします。

そこに手を打っていきます。

退職金が無い

60歳か65歳かで受けとれるものが無い、日本の大企業勤務だと2000万円とか3000万円とか、それ以上とか。FIREで早期退職しても、退職金制度がある会社に勤務していたのなら退職金はでるので、かなり早めに数倍少ない額を受けとることになります。

FIREしても60歳とか65歳とかで退職金が欲しいなら、自分で作る必要がありますね。代替策としては小規模企業共済やideco、自分の法人があればその法人で制度を作っても良いでしょう。

私モツの場合は、iDeCoと小規模企業共済の選択となりました。iDeCoは会社員でも入れる方もいます。会社の制度がどうなっているかです。私の会社員時代は入れなかったので、FIRE後にiDeCoに移行しました。それは次の記事の通りです。

小規模企業共済は会社員時代に入れるかチャレンジしてみたことがありましたが、駄目だったんですよね。今は加入できており、詳細は次の記事の通りです。

雇用保険が無い

雇用保険の代替が必要なら、民間の保険に入るとかでしょうか。不労所得、資産所得でFIREなので、雇用保険の様なものを必要とする人は少ないかもしれません。しかしながら、何かあってポートフォリオのメンテナンスが滞ることがあれば、というのがあります。

これへの対処も含め、私の場合は分散投資を進めています。

また、その先には資産運用の完全自動化というのを目指しているのですが、今のところできるかどうかは不明です。20年ほどの期間を経て、なしえるかどうかというものと考えています。

年金が少ない

これは重要ですね。厚生年金については、60歳や65歳まで会社員をやった場合と比べると大幅減です。代替としてこちらもiDeCoか、法人から給与をたくさんだして厚生年金を沢山支払うかですね。iDeCoの場合は受け取れる期間最大20年なので65歳から受け取ったとして84歳までとなります。

モツの場合はiDeCoと、法人から給与を出して厚生年金という両方を選択しています。

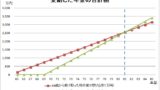

ちなみに老齢年金は現行制度では原則65歳からの受け取りですが、60歳からの受け取り開始(ただし減額)、65歳以後70歳までに受け取り開始(こちらは増額、2022年4月以降は75歳という選択肢も)とすることも可能です。

モツの場合は今のところ70歳から75歳のどこかで受け取り開始予定です。70歳からの受け取りと、65歳からの受け取りとを比較すると、70歳から受け取れば81歳で回収し、82歳以降はプラスになるのですが、具体的な内容は次の記事の通り、手間なしの低リスク(というかほぼ無リスクか)で驚異の利回りをたたき出します。

今回記載した内容も踏まえて、「会社員を辞めた後の将来のお金の見通について」ということなのですが、長くなりましたので続きは次回に。

↓資産運用の完全自動化、次の記事のような考えで取り組んでいます。

コメント