老後の生活資金不安、年金不安というのがありますよね。何年か前に話題になったものに老後2000万円問題というのもあります。老後というか定年退職後なのでしょうが、老後の生活費の足しにするために投資をするという方もいます。

この老後の為の投資、本当に皆に必要なのでしょうか。

よく聞かれることのひとつで、老後の備えとして不動産投資はどうかというのがあります。既にやっている方から、「老後に備えてこのような物件に投資しているけどどう思います」と聞かれることも多いです。老後のために投資を考えているという方から、不動産投資はどうかと聞かれることも。

老後のための資産運用のアドバイスを求められること、よくあります。昨日も話がありました。

ということで、今回は会社員の老後に備える資産運用について。

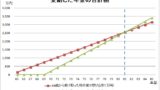

定年退職時の資産額と退職後の給与に代わるフロー

老後というか定年退職後、退職金がいくらか、確定拠出年金がいくらか、これらが資産額でありストック。そしてこちらにも記載の究極の不労所得である老齢年金がいくらか、これがフローであり定期的な収入。この3点を抑えることが重要です。退職金と確定拠出年金は勤務する会社等によって有無が変わってきます。

退職金や確定拠出年金がある場合は、一回で受けとるのか、年金のように何年にもわたって受け取るのか、その両方なのか、というのも考える必要があります。退職金は勤務する会社によってどのような選択ができるかというのも変わってきます。

税金を考慮して金額をはじき出す

退職金と確定拠出年金を考えるとき、税金も考慮する必要があります。例えば65歳で退職一時金を受け取るのであれば、60歳で確定拠出年金を一括で受け取る等になります。60歳で確定拠出年金、65歳で退職一時金です。逆は悪手ですね。どのような方法がとれるかは勤務する会社にもよります。

老齢年金と退職金は想定額を計算しましょう。老齢年金はねんきんネット、退職金は会社の規定を使って計算します。確定拠出年金も自身が選択する運用商品に合わせてシュミレーションして想定額をだします。

これにプラスして自身の持つ他の資産、預貯金や投資信託、従業員持株会などの金融資産や自宅不動産などがあるでしょうか。

老後の為の投資が必要かの判断をする

老後の投資を考える前に、これらを抑えて自身の定年退職時、60歳だか65歳だかの時の資産額と、その後に受け取る年金額などを把握することが肝要です。もちろん税金と社会保険料を考慮の上、老後の生活費も抑えておきます。そして次が成り立つかどうか。

死亡するまでの(年金など+資産の取崩) > 死亡するまでの生活費

単純でしょ。しかしながらこれを把握していない方が実に多い。投資をせずともこれが成り立つなら老後の生活費のための投資は必要ないんです。年金を使わずとも、確定拠出年金や退職金で当面の生活が可能なのであれば、年金の受け取りは65歳でなく70歳とかにします(詳細はこちら)。それで足りないのなら投資が選択肢の一つということになります。

ではどのような投資をするのか、優先すべき投資は何か、不動産投資は優先順位が低いんですよね。

長くなってきたので続きは次回に。

↓私にはもはや関係ないですが、45歳定年制って良くないかという話です。

↓年金って凄いという話です。

コメント