不動産投資の不労所得でFIREは本当なのか。私の場合は不動産以外にも暗号資産やファンド等もやっており、その資産の大部分はアクティブ運用になっています。アクティブ運用をしている限りにおいては、何かしらの作業が発生します。

特に不動産はそれが目立ちますね。昨日も作業をしました。何をしたのか、それは電話。電話がですね、かかってくるんですよ、電話が。そして5分ぐらい話しました。そして今日は、孤独死した賃借人の母親に賃料と原状回復費の督促の電話をかけました。電話をですね、かけるんですよ、電話を。でなかったんですが、おそらくわざと。あと1,2かけてダメなら法的手続きですかね。

昨日、今日はそれぐらいのことなんですが、不動産以外の資産においても何かしらやることがあります。頻度は大きく減るものの、作業が発生します。FIだとは思いますが、REの気がしない。大部分は好きでやっているんで良いんですが。アクティブ運用でのFIREあるあるでしょうか。

前回は真のFIREの正体はこれだったのか、という話でした。今回はその正体に更に足を踏み入れます。

ということで、FIREの真の姿に迫る、について。

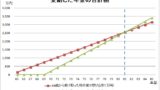

死ぬまでに受け取る老齢年金額を計算する

真のFIRE、これを達成するには次の式を満たすこと、というのが前回までの話です。

純資産 > 生涯生活費

純資産には死ぬまでに受け取る老齢年金も含みます。なので、90歳で死ぬとして、死ぬまでに受け取る年金受給額総額を計算して純資産に足しこみます。ちなみに、90歳で死ぬ場合は、72歳から受け取るのが税前リターンが最大となります。

何のことを言っているかが気になる場合は、次の記事をご覧ください。

パッシブ運用の定期売却を計算する

資産運用の完全自動化、アクティブ運用をやめ、パッシブ運用に移行することになるのは前回記載の通りです。パッシブ運用のリターンがありますので、税引後リターン、将来の税引後リターンを年次で計算し、純資産に含みます。

そうすると、純資産は次の式で計算されることになります。

純資産

= 現在の純資産

ー 現在の純資産を現金化する時の税・手数料等

+ 将来の年金受給額総額

+ パッシブ運用の将来のリターンから税・手数料等を差し引いた金額の総額

死ぬまでの生活費合計

死ぬまでの支出、生涯生活費には、税金と社会保険料も含みましょう。この話のようなことに興味を持つ方は、一般的にFIRE民と認識されるような方、もしくはFI、一次FI民、一次FIRE民とでもいいましょうか、当然のごとく将来の生活費や税金等は計算されている事でしょう。

後ほどにも記載しますが、今回の計算で現在の私も一次FI民であることを知ることになりました。次に目指すは真FI民、真FIRE民です。

純資産 > 生涯生活費 となる年齢

先の純資産と生涯生活費を、年齢ごとに計算していきます。そうすると、何歳で 純資産 > 生涯生活費 となるのかがわかります。アクティブ運用もパッシブ運用もリターンは決まったものでは無いですが、これでシュミレーションできるでしょう。現在42歳の私の場合は、それが何歳になったかというと。

45歳

これは、45歳でアクティブ運用からパッシブ運用に一気に切り替える場合です。1年で一気にとなると、忙しくなりすぎるのが目に見えてますのでやりたくありませんし、まだ不動産投資も暗号資産もアクティブファンドも続けたいです、最近のマーケットを見ていたら、手がかかるという事で今は積極参入していない株式までやりたくなります。しかしながら、徐々にアクティブからパッシブに移行する、資産運用の完全自動化に向けてポートフォリオを変化させていく、これはもうできる状態であるという事が判明しました。

真のFI、真のFIRE、モツ家の場合に照らし合わせ、これを数字で認識できたのは大きかったです。

当初はチケットレストランで1万5千円分の残高を失って、やっちまったという話、それが、このようなことまで分かることになろうとは。凄く得をした気分です。

↓今回の話、真のFIREの正体シリーズです。

コメント