私は現在、借金1.9億円あります。10年以上かけて作り上げてきました。投資において、結果的にこれは好手であった、借金をしてよかったと思っています。

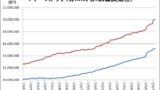

10年前の2億円と今の2億円、数字は同じ、しかし価値は同じでしょうか。価値は10年前の2億円の方がありますね。ここ2年でスピード感が増しました。

10年前に借りた2億円と今の借金2億円、数字は同じですが価値は同じでしょうか。今の2億円の借金の方が価値が低いです。つまり、借りた者としては実質的に借金が減ったのと同義ととらえています。

何億円、それ以上を借りて不動産投資をしてきた方は、その不動産価格も上昇しているので大儲けといったところでしょうか。売却するまでは妄想、売却してその真価が判明するでしょうか。投資家各人の考え方やリスクの取り方等にもよりけりでしょう。

さて、この借金、私の場合は1.9億円です。先日、毎月の返済額を確認していたら、「こんなにあるのね」と思いました。そして、今後どうしていこうかなと。

ということで、借金1.9億円をどうしよう、について。

借金が好きかどうか

不動産や太陽光へのインカム狙いの投資をする、そのような方は借金をすることが多いでしょう。私は太陽光はやってなくて不動産投資をやっていますが、これによる借金をしています。元本返済がともないますので、アセット自体の価値上昇に加えて、元本返済部分の未実現損益、リターンが蓄積されます。

投資信託や株式等、ペーパーアセットに投資をしている方で借金をというのは、あまり見聞きしませんし私が直接会うような方でそうしているというのは出会ったことがないです。私はこちらでも借金をしています。証券担保ローン。元本返済がともなわないので、アセット自体の価値上昇から支払った利息を引いたものが未実現損益となります。

私はこれらのような、1000万円の借金をして投資して1100万円にする、そのような借金は好きです。

消費のための借金はどうか

住宅ローンなどの、いわゆる消費のための借金というのはしていません。借金して消費するなんて、という考えです。住宅ローン減税でお得というのがありますが、改悪されますね。住宅ローン減税はポイントと同じようなものだと思ってます。LINEポイントとかPayPayボーナスとかGoToとか。これを借金をして得るというのはどうなのかなと。住宅ローンを否定するものではないですよ、私はこう考えるという話です。

自宅を投資として購入する場合は消費ではなく投資に分類ですね。これで儲けているという方は多くいます。消費のために準備された有利な税制を合法的に使って投資ができます。10年前に都市部の駅近にマンションを購入した人は未実現損益が凄まじいでしょう。

私はこの判断ができませんでした。新築で販売され、2年経っても完売しなかったような分譲マンションに新築時から賃貸で居住していますが、現在、中古で販売されている住居は新築時より価格が高いです。新築当時に購入していた方たちは、10年間タダで住んで儲けまででたということです。子ができて部屋が狭くて引っ越したというパパ友に多くいます。

お金を払って何も残ってない私と、タダで居住してお金が増えたパパ友、そのような違いということになります。

ちなみに先日、そんな元同じマンションに居住していた投資家でもあるパパ友と、お互いの小学3年生の娘たちも含めて、夜にしゃぶ葉に行きました。帰った時に妻が「お父さん達、なに話してた?」と長女に聞いたところ、長女は「お金の話ばかりしていた」ということでした。

借金1.9億円をどうしていくか

借金1.9億円は減らしたくないです。現在は低いものは金利0.5%、高いものだと3%近くで何本も借り入れがある状態なんですが、高金利のものをうまく動かして金利を下げながら元本返済なしの低金利に移しながら、借金総額を減らさないということを可能な限りやっています。

何故にそのように考えるかは次の記事「見聞きすることが無い、不動産投資のレバレッジに隠れた魅力について」のとおりとなります。

私は現在42歳で、生まれてから金利上昇というのを経験していませんが、今後はこれも意識しながらやっていくということになりますね。借金を減らさないとはそういうことにもなります。

コメント