FIREするのであれば、死ぬまでにかかる生活費等のお金の見通しについて、事前に十分に吟味する必要がありますよね。前回は、会社員を辞めると給料以外にも失うお金があり、如何にしてそれに対応するかについてでした。次の記事の通りです。

前回でてきた、会社員を辞めて失うお金への対応を踏まえたうえで、どのようにFIRE後のお金をシュミレーションするのか。

ということで、会社員を辞めた後の将来のお金の見通しについて。

将来の家計の収支をシュミレーション

FIRE以後の毎年の収入と支出を家族の年齢も含めてシュミレーションします。モツ家の場合は、2021年度は長子が9歳、次子が6歳になります。約10年先に本人達が大学に行くのかどうかはわかりませんが、そこも見込んでのシュミレーションです。

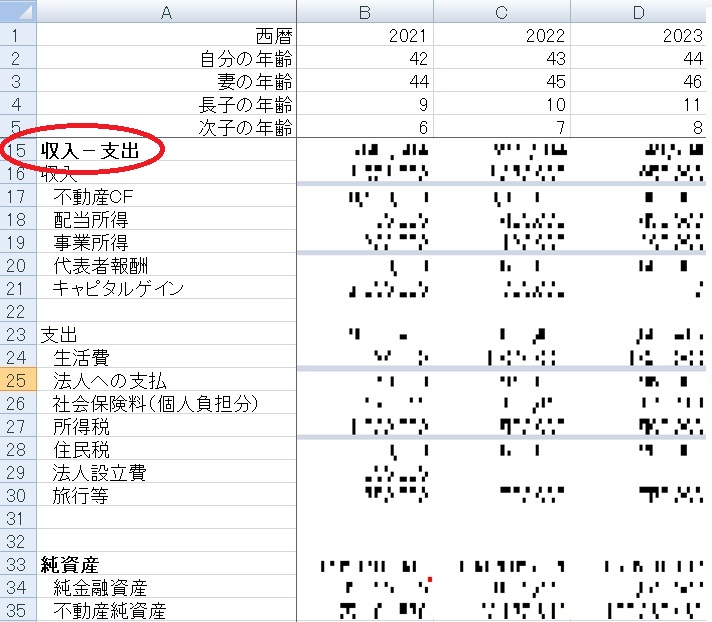

次の画像はモツの持つExcelの一部を抜粋しています。数字は見えにくいですかね。まあよいでしょう。

画像では3年分ですが、手元のExcelでは50年分ぐらい、自身の年齢にして90歳ぐらいまでで作成しています。

1行目から30行目が収支の部分になります。15行目の「(収入ー支出)> 0」なら収入より支出が少ないということです。必ずしも 「(収入ー支出)> 0」 の状態である必要は無いと考えています。自身の生活がどうか、ポートフォリオがどうか、心地よさがどうか、そういうことになります。私の場合は表にある通り 「(収入ー支出)> 0」 です。

また、私の場合は上記Excelの費目ですが、どのような費目かは各々の考え方、ポートフォリオ、投資法等、これらによって変わってきますね。FIRE目指した長期投資の中で、自身に適した方法が固まってきますね。

将来の純資産をシュミレーション

収支のことに加え、純資産のことを考えるということで、将来の純資産についてもシュミレーションします。次のExcelの33行目~35行目です。数字の見え方はどうでしょうか。

将来の純資産が想定よりも下振れするという可能性がないか、資産を取り崩すなら数十年先まで計画できているか、そのようなことを考慮するということにもつながります。

タコ配になっていないかとか、不動産であればその価値下落に元本返済がおいついていないとか、そのような状態を確認するということですね。インフレ率についてもそうです。自身の持つポートフォリオと資産価値、そこからどのように生活費を出していくのか、今一度よく確認しましょう。

私は、タコ配でもそれを前提にシュミレーションして、それで本人が納得していれば有りだと思ってます。もちろん私自身はそうはなっていませんが。

33行目で「(当年の純資産 ー 昨年の純資産)>0」なら純資産が増えているということ、これがインフレ率以上であれば良いですね。私の場合はそのようなシュミレーションになっています。あくまで想定なので、実際のところどうなるかは不明ですよ。

このExcelに毎年実績値を入れいく、その時の状況により将来のシュミレーションも変更していく等で、毎年Excelをメンテナンスをするということになります。

以上、会社員を辞めた後の将来のお金の見通についてでした。

↓「会社員を辞める前に考える、給与以外に失うお金への対応」の話です。

コメント