前回は1年後に失う可能性のあるお金について記載しました。投資元本300万円相当分、10年で120万円相当分を失う制度変更についてです。いくら失うかは人によります。投資元本150万円相当分、450万円相当分、それ以上かもしれません。

被害者の基準は会社員収入のみだと年収1200万円、ここに来訪される多くの方々は投資をしていて、収益があろうことと思います。それも加味するので会社員年収1000万円やそれ未満でも被害に会う可能性があります。

ということで、自身が被害者に該当するかの見分け方と、該当した場合に回避可能なのかというのが今回の話です。

なお、前回を見ていない方はこちらをご確認ください。

年収1200万円って何なのか

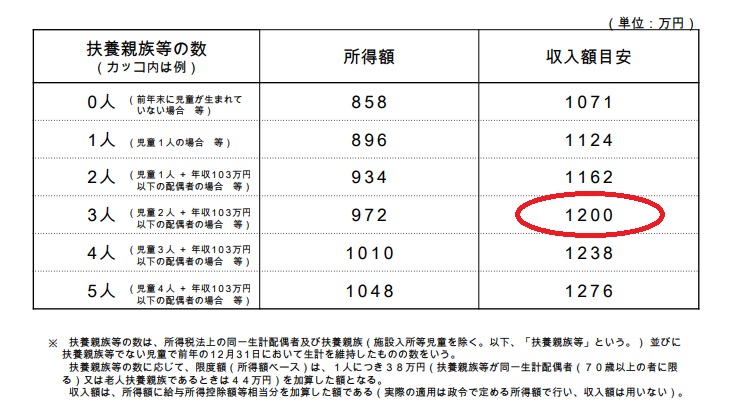

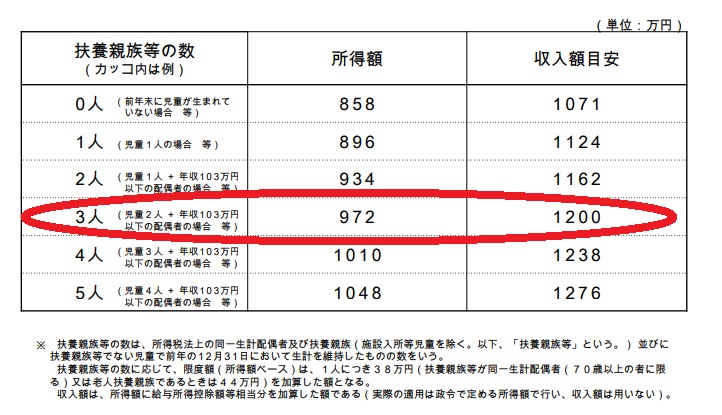

年収1200万円って何なんだよ、という話になるんですが次のとおりです。年収1200万円、子2人で専業主ふの場合、赤で囲んだ部分になります。

所得というのが算出されていますね。972万円とのこと。この所得が何を指すのかということです。会社員年収1200万円未満で投資をしている方々、自身が被害者かどうか、この所得を算出することで判定できますね。

何を所得と言っているのか

では児童手当におけるこの所得、何を所得と言っているのか、ということになります。ご自身の居住地のホームページから確認できるでしょうか。私の居住する横浜市のホームページでは、投資で関係しそうなところで、次の所得が対象となっています。

- 事業所得

- 利子所得

- 配当所得

- 不動産所得

- 雑所得

- 長期・短期譲渡所得

こうくるか。

ちなみにこの所得は、会社員年収1000万円未満の場合で、児童手当を5千円にされるのか、1万5千円とか1万円とかになるのか、この判定にも使えます。年収1000万円未満というか960万円未満なのに、児童手当が1人月5千円になっている方は、上記の所得によるものでしょう。

年収800万円の会社員も被害者か?

会社員年収1000万円でも、会社員収入とは別にザックリ150万円の所得があると被害を受けるでしょうか。年収800万円で350万円ぐらいか。

えぐくないか。せっかく頑張って投資をしているのに。

年間12万円ということは、税引後で年率4%だとしたら投資元本300万円ですよ。300万円とられたようなもんじゃないですか。子が4人なら年間24万円、投資元本600万円分。年収1200万円でも子が4人で専業主ふだと、1200万円を6人で割って1人年収200万円、その上で税金と社会保険料をたくさんとられる。首都圏ぐらしの住宅ローンだと、もはや低所得と言っても言い過ぎではない気がするんですけど。

少子化対策とか言ってなかったっけ。それともバカなのか。

こうなってくると何とかしたいと思ってきません? 所得制限をはるかに突っ切っちゃてるとどうにもならないかもしれませんが、200万円とか50万円超えるぐらいだと何か打つ手はないのか。

ということで、何とか回避すべく手を打つんですが、長くなってきたので次回に続きます。

- 第1話:年収1200万円の会社員を襲う制度変更、残された1年

- 第2話(今回):年収1000万円の会社員も気をつけろ、300万円を失うぞ

↓年収1000万円ぐらいから税とか社会保険とかで多くの仕打ちをされますよね、という話です。

コメント