私モツは10年以上かけて給与所得から資産への投資を行い、資産からの収益のみで生活できる状態、すなわち「不労所得 > 生活費」の状態になりました。この状態を継続するために、資産管理に細心の注意を払っています。

なお、私モツ的には不労所得という言葉に違和感があるので、資産所得や投資所得等の別の言葉が広まればうれしいと思ってます。

さて、この資産のうち、投資信託と株式と暗号資産は現在の評価額がわかるのですが、不動産の評価額というのは本当のところは売却しないとわかりません。なので、自分の資産額を把握するために、不動産の評価額においては類似不動産の直近の販売価格や売却価格等で仮の評価額として管理しています。保有する不動産は区分マンションが多く、同じマンションや近所の似たマンション等で取引事例も多くあるので、把握はしやすいほうなのかなと思ってます。

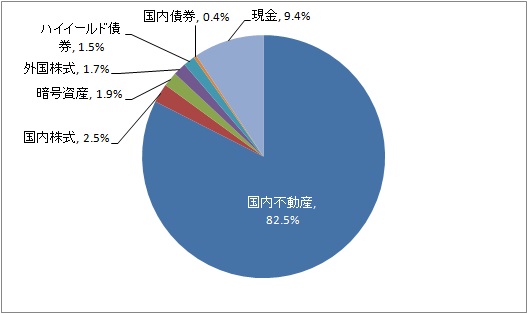

この不動産の評価額は、だいたい半年から1年毎に気が向いたときに更新しています。今回この評価額を更新して、現在のポートフォリオがどうなっているのかを確認したのが次のグラフです。

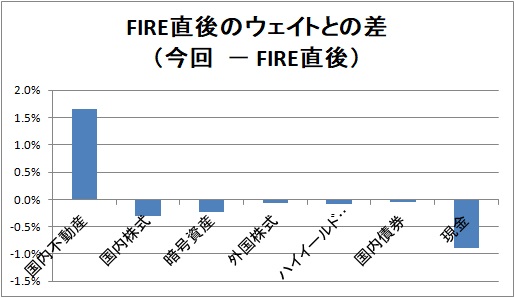

上記のグラフだけだと前回からのウェイトの変化がわからないので、それはというと次の通りになります。

資産額は各アセットクラスで増えているのですが、国内不動産の評価額を最新で見直したら、国内不動産がかなり上がっていたので、ウェイトだと国内不動産のウェイトが増えて、他の資産が減るということになりました。国内債券以外も金額は増えてるんですが、ウェイトは減りました。そもそも国内不動産のウェイトが多いので、そりゃあこうなりますよね。

主に区分マンションが上がったわけなんですが、こんなに上がったのかという程です。好立地の区分ファミリーで融資を使って購入し10年ぐらい持っているのが3戸あるんですが、含み益(未実現損益)が凄まじいです。

不動産価格が上がった。これは、資産に対して通貨の価値が下がったということでもあります。借入について考えると、10年前に借りた100万円を、仮に今、返済する。それは、10年前の100万円より価値の下がった今の100万円で返せるということで、投資家にとっては良い借金であったということですよね。ただこれは、今、返済したらということで、返済しないなら今後どうなるかわかりませんし、金利以上のリターンをだす必要がありますね。

過去はそうだったとして、未来はわかりません。今後も落ち着いてマーケットと向き合って、自らにとっての適切なリスクをとっていきます。

にほんブログ村

コメント