不動産投資で会社員を辞める、会社員を辞めるときは次の式が成り立つように考える方が多かろうと思います。

不動産投資キャッシュフロー > 生活費

不動産投資キャッシュフロー、融資を使っていればやがて融資は完済しキャッシュフローは増えます。一方で生活費、子がいる場合、子の教育費を含む生活費もということになりますが、これは子の成長と共にやがて減ります。

将来、収入が増えて支出が減る。これが老人になった時に訪れる、老人になった時に使い切れないほどのキャッシュフローを得る。これに意味があるのか。将来、急激に増加するキャッシュフロー、これを可能な限り現在に持ってくること事の方がよいのか。

ということで、不動産投資キャッシュフローが増えることに意味があるのか、について。

その未来を見た今、何をするか

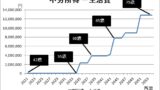

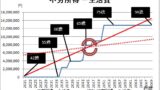

不動産投資でFIREして起こるこれ、気付いたのは会社員を辞めてしばらく経ってからになります。過去に次の記事に記載した通り、私の場合はこの記事のグラフのようになります。

何故にこうなるのか、要因は2つ。不動産投資の融資には元本返済があるというのが一因。もう一つの要因、それは現在の日本の場合は子の養育費、教育費はほぼほぼ親が支払うということ(ただし、世帯の状況により差がでます)。そして、子育てにかかるお金はコントロールが効きにくいです。

なので、融資の元本返済部分について可能な限りのコントロールを入れるという事になります。そうして、将来のキャッシュフローを現在に誘(いざな)うのです。

投資リターンの最大化をどう考えるか

しかし一方でこのような考えもあります、FIREポートフォリオのリターンを最大化させるには、将来のキャッシュフローを現在に持ってきてはダメと。投資したお金は、なるべく未来に受けとる方が多くなる期待が高まります。

そう、リターンを最大化させるためには、なるべくあとで、老人になってから、高齢であればあるほど、その金額は大きくなる可能性が高いという事、これとどう向き合うのか。私の場合、これは10年、20年と長期投資を行い、FIでは見えなかった世界、FIRE後に見えた世界です。

不動産投資における融資以外にも、この類の話はあります。例えばiDeCoや小規模企業共済、私はこれを掛け金満額でやっています、税引後リターンの最大化のために。投資としてみた時に、満額でやることは理にかなっている、しかし、これらは引き出すときの年齢制限があります。60歳以降とか65歳以降とか。

現在よりも不動産キャッシュフローが多くなる将来、iDeCo等の確定拠出年金や小規模企業共済が引き出せることとなります。これが、当てはまる不動産投資家も多いでしょう。

他には老齢年金、これも受給を高齢にすればするほど、受取金額は増えます。私は受給開始は65歳ではなく、70歳~75歳と考えています。そのリターンたるや凄まじい。

しかし。。。

投資とは何なのか

投資とは何なのか、私にとって投資とはお金を増やすためのツールの一つ。では、お金は? 私にとってのお金は、人生を豊かに生きるためのツールの一つ。つまり、私にとって投資とは、ツールであるお金を増やすためのツールの一つ。そして、投資リターンの最大化、可能な限りこれをやることの意味、果たしてなんなのか、そもそも意味あるのか。

その答え、それは自分自身の中にあるのですが、その出会いはまだ先のようです。

なお、対策はどうするのか、私の場合を例としてすると次の記事のとおりです。

コメント