2024年から始まった新NISAってあるじゃないですか。ご存じの通り、年間360万円、合計で1800万円が投資できるというものです。毎年360万円を投資している方だと、2026年で合計1080万円まで投資ということになります。

新NISAで投資した株式や投資信託は、これを担保にした証券担保ローンは使えないんですが、私は毎年360万円の枠を使い切っています。では、どのように使っているのか。

ということで、新NISAをどのように使うか、について。

つみたて投資枠 120万円/年

投資先の銘柄はS&P500連動のインデックス型投資信託です。

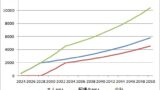

年間の上限が360万円ですが、そのうちの積立投資枠120万円分、これについては月々100円の積立の設定をし、それとは別にボーナス月投資として年初に1,198,800円を設定しています。これを続けて制度が始まって3年目の2026/2/2現在で、合計3,599,000円の枠を使いました。

成長投資枠 240万円/年

投資先は日本の個別株式で、銘柄は都銀、商社、自動車、鉄鋼です。

2024年と2025年は年初で枠を使い切る感じでしたが、2026年は年初の寄り付から日経平均が爆騰する雰囲気だったので、まだ1円も枠を使っていません。なので、3年目までの枠である720万円のなかで、480万円を使っている状態です。

2026年分の枠は急落したときに使うか、急落することがなければ、特定口座で持っている銘柄の一部を利益確定して、新NISAで買いなおすつもりです。

こどもNISA 60万円/年

こどもNISAというのができるみたいですね。令和8年の税制改正大綱にも、年齢の下限を撤廃する等の記載がありました。

ジュニアNISAでかなり不評だった、払い出しの年齢18歳というのが、12歳になってます。しつこく年齢制限を入れてきますが、前よりはマシになってますね。

ちなみに、以前のジュニアNISAは私の子供達も持ち続けています。払い出し年齢問題なんですが、今はジュニアNISAの口座を解約することを前提として、18歳まで待たなくともいつでも引き出し可能になっているようです。先ほど久方ぶりに口座を見てみたんですが、評価額が投資元本の2倍になっていました。

さて、このこどもNISA、モツ家はどうするか、すでに以前のジュニアNISAに資金を入れているので、今のところは使わなくてよいかなと思ってるんですが、結局は使っちゃうんだろうな。

↓新NISAでFIRE可能なのか、について

コメント