会社員の時には加入できなかった小規模企業共済について深堀していきます。払い込んだ分が所得控除になるんですが、それがはたして得なのかどうか。投資としてみた場合、次のことについてどのように向き合うかということになります。

「20年以内に解約の場合は元本の80%しか返しませんが、それ以上返ってくる場合もある。ただし掛け金は全額所得控除」

- 金額設定どうするか

- 本当に得なのかどうか

1.金額設定どうするか

最高で年額84万円まで加入できます。いくら加入するかは個人の所得税と住民税、任意解約での元本割れ、満期までの資金ロックとの比較になりますね。モツは今42歳なので20年後というとiDeCoも比較対象になってきます。iDeCoも節税になりますが60歳までの資金ロックなので。

節税についていえば、例えば所得税+住民税で30%の人の場合、わかりやすく年間10万円をこれに投資したら3万円の節税。そして解約にペナルティがある預金のようなものが10万円できます。ペナルティは短期解約した場合は8万円(長期で持っていたらこれよりは増える)になることです。加入しない場合は10万円から3万円の税金払って7万円になります。

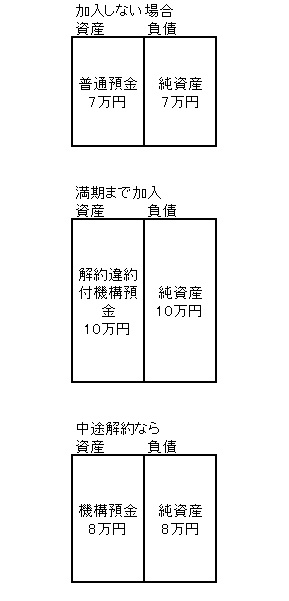

加入しない場合、満期まで加入するつもりの場合、中途解約するつもりの場合で、バランスシートにどのような違いがでてくるかというのが次の図です。

これが毎年積みあがってくるということですね。

毎年3万円を得しているように見えるんですが、このペナルティ付き預金のようなものの部分の資産運用についてどうとらえるかというのがでてきます。

2.本当に得なのかどうか

この小規模企業共済、中途解約不可のiDeCoと比較すると中途解約にペナルティはあるものの資金を動かす自由度は高いです。

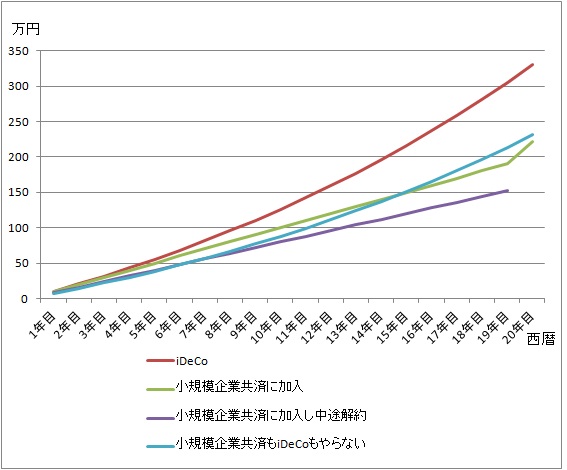

次のグラフは毎年10万円を20年間の積立です。iDeCoで仮に年率5%、小規模企業共済に満期まで加入、小規模企業共済に加入して中途解約、iDeCoも小規模企業共済もやらないけど仮に税引き後の7万円を年率5%で運用、の4パターンでの比較になります。

なるほど。20年という期間で見た場合、使うべきはiDeCo、iDeCoの枠を使い切ったら税金払ってでも運用した方が良いということに。ここには出口の税金が考慮されていないので、出口の税金も考えながらうまく使っていこうということになります。

ちなみに、小規模企業共済の20年目がちょっと上がっているのは、受け取るときに支払った金額よりも少し多めに受け取れるからです。中途解約も19年間ずっと80%もどってくるという前提でグラフを引いてますが、例えば10年のところだと82%ぐらい戻ってくるなど本当はもう少し右肩上がりなんです。ただ、そこはほとんど影響ないので、モツはこのグラフを参考にどうするか考えました。

会社員時代にも加入しようとしたことがあったのですが、次の記事の通り5年前には加入できませんでしたので、5年越しに望みがかなったことになります。https://www.moturealestate.com/2016/08/%e5%b0%8f%e8%a6%8f%e6%a8%a1%e4%bc%81%e6%a5%ad%e5%85%b1%e6%b8%88%e3%81%ab%e5%85%a5%e3%82%8c%e3%82%8b%e3%81%8b%e3%83%81%e3%83%a3%e3%83%ac%e3%83%b3%e3%82%b8.html

なお、退職金代わりに小規模企業共済に加入することは、次の記事でも触れています。

https://www.moturealestate.com/2021/05/%e4%bc%9a%e7%a4%be%e3%82%92%e8%be%9e%e3%82%81%e3%82%8b%e5%89%8d%e3%81%ab%e3%82%84%e3%81%a3%e3%81%9f%e3%81%93%e3%81%a8%ef%bc%88%e5%b0%86%e6%9d%a5%e3%81%ae%e3%81%8a%e9%87%91%e3%81%ae%e8%a6%8b%e9%80%9a.html

コメント