先日、お金持ちのおじいちゃん達と話をしていて、年金を受け取っているようなことを言っていました。年金が無くても生活していけるのに、子どもや若者に十分にお金がいっていないのに、おかしな話だなと思いながら聞いていました。本人たちに、おかしいと思わない? とは言いませんでしたが、年金いらんでしょ、とは言いました。

さて、この年金、通常は65歳から受け取るんですが、75歳まで受け取りを繰り下げることができます。そして、繰り下げることで年金を受け取る金額が増えます。では、どれぐらい変わってくるのか。

ということで、年金とFIREの因果関係、について。

年金の金額と、いつから受け取るのかを考える

年金、これは最強の不労所得の一つであると思ってます。自身の年金がいくらなのか、把握していない方も多くいるようですね。ねんきんネットで確認できますし、何なら機能が付いていてシュミレーションまでできます。マイナンバーカードで更に便利になりましたね。自身の年金について確認しておきましょう。なお、生年月日が1962/4/2以降の場合のこととして記載します。

さて、ねんきんネットで金額を確認したら、次は何歳から受け取るといくらになるのかを計算しましょう。受取を1か月遅らせるごとに0.7%増えます。年率にすると凄まじいですね。リスクは自身が死んで受給できないことではありますが、死んでからのことはどうでもよいので、リスク無しと言ってしまってでよいでしょう。投資をする我々からすると、これが如何に凄いことかというのがよくわかります。

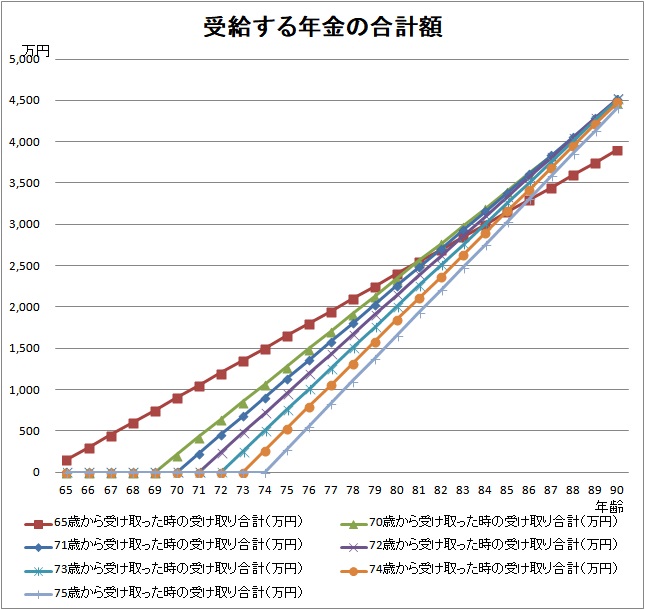

70歳で受けとるとどうなるか

仮に、65歳から受け取らずに70歳から受け取るとしましょう。その場合、65歳で受けとる場合の1.42倍を毎年受け取ることができます。老齢厚生年金加入者の平均受給額は月額15万円弱なので、それよりも少し少ない金額、65歳で受けとると年150万円として、それを繰り下げて70歳、71歳、、、75歳で受け取り開始とし、仮に90歳まで生きたとすると、次のような増え方となります。

- 65歳から受給開始:年150万円

- 70歳から受給開始:年213万円(65歳の場合の1.42倍)

- 71歳から受給開始:年225.6万円(65歳の場合の1.504倍)

- 72歳から受給開始:年238.2万円(65歳の場合の1.588倍)

- 73歳から受給開始:年250.8万円(65歳の場合の1.672倍)

- 74歳から受給開始:年263.4万円(65歳の場合の1.756倍)

- 75歳から受給開始:年276万円(65歳の場合の1.84倍)

えげつない増え方だ。

何歳から受け取るのがベストか

先の例の年150万のケースで65歳から受給開始し、90歳、例えば91歳直前に死んだとすると受給額は合計で3900万円、70歳から受給開始だと4473万円、72歳だと4525万円になります。90歳で死ぬんであれば、70歳以降で受け取り開始とすると合計600万円ぐらい増えるんですね。72歳からの受給開始がベストという事になりますが、いつ死ぬかはわからないので最大化はできないですね。72歳から受け取って75歳で死んだら、むしろ損をしたとなります。

いずれにせよ、会社員を辞める前に、ここも計算に入れて辞める時期を決めたらよいでしょう。

年をとるとお金を使わなくなるとも言われています。冒頭のおじいちゃん達は、年金が無くても資産がドンドン増える状態で、老いとともにお金も使わなくなってきたと言ます。その上で年何百万円といった年金を受け取っている。不必要なところに不必要なお金がいき、必要なところにお金がいっていない。自身が子育て世帯で、そのような方達との付き合いも多いので、歪な社会構造の両面を目のあたりにしますね。

↓年金が最強の不労所得という話です。

コメント