なんらかの方法により来るであろうと思っていたコロナ増税、遂に来ましたね。第一弾ということなのか、これで終わりなのか。回避可能なのか不可避なのか。いくら増税なのか。税金というか社会保険料の値上げなんですが、ここでの言い方としては増税という事にしておきます。

話は変わりますが、今週いっぱい、次女が通う保育園がコロナで休園とのことでしたが、方針を変えたようで休園が3日短縮となりました。

話を戻しまして、コロナ増税が来た、ということについて。

何が増税になるのか

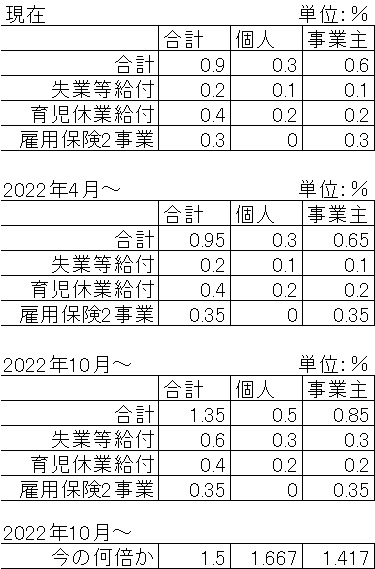

社会保険料の中に雇用保険料というのがありますよね。コロナを理由にしてこれを上げてきました。0.9%から1.35%、1.5倍に上がります。これは個人と会社等の事業主の支払いの合計で、個人では0.3%が0.5%となり約1.67倍になります。値上げは段階的にやられますが、次のような時期と内訳になります。

%や倍率とありますが、気になるのはいくら増えるのかということですかね。

いくら増えるのか

所得を計算する時の収入と、雇用保険料を算出する時の収入が、通勤手当の扱い等でちょっと異なる、という前置きをしておいて、ザックリと次のようになります。

年収1000万円の場合、現在は年3万円、今年10月から5万円の2万円増。

年収500万円の場合、現在は年1.5万円、今年10月から2.5万円の1万円増。

年収に0.3かけるのか0.5かけるのかということです。これは個人の直接負担分。事業主負担分がどうなるか、それは事業主次第ですね。

個人負担分の変更は今年10月、畳みかけてきましたね。会社員年収1200万円の児童手当の特例給付1人月5000円が廃止となる時期と重なります。子が2人いる場合は年間12万円が無くなり雇用保険料が年2万4千円増える。合計で年14万4千円。近場の国内旅行に1回行って、レストランにも行ける金額ときたか。

少子化対策がどうとか言ってなかったっけとか思いますが、この手の話はほぼ不可避、しかしながら、どうにか回避はできないものなのか。

雇用保険料は誰が払うのか

雇用保険料、その名の通り雇用に対する保険です。従って、雇用される者と雇用する者が支払います。雇用されずに雇用もしない、この場合は雇用保険は関係ないことになります。即ち、雇用保険料が上がるという事も関係ない。一方で雇用保険という防御も無いんですけどね。

今回のコロナ増税、私の場合は関係なかったですが第2弾がくるかもしれませんし、引き続き油断ならない状況が続きます。

↓一般に高所得と言われる、子育て中間所得層に何が起こっているのかについてです。

↓会社員を辞めて失う防御力、その代わりに防御力を上げる方法についてです。

コメント