ポートフォリオというと、ファンドや投資家が保有している現在の資産が、資産クラスごとに何%あるのかというのを示すのが一般的です。私モツも自身の資産を把握するために、そのような管理をしており、先日も「FIRE後のポートフォリオ(2021年6月末基準)」として次の記事を掲載しました。

FIREを可能たらしめるコアとなっている資産は国内不動産となるわけなのですが、資産クラスごとのウェイトでポートフォリオを管理すると、コアとなる資産の上げ下げにより、随分と見え方が変わってきます。

一般的にはリバランスがどうこうとかの話がされているのですが、別にリバランスがしたいとか全く思わない。国内不動産を減らすつもりもないんですが、積極的に増やすつもりもないです。ただ、ポートフォリオの多くのウェイトを占める国内不動産。追加投資をしなくとも、長期的に見れば今後もどんどんとウェイトが増えていくことになりそうです。将来の不動産価格がどうなるかはわかりませんが、借入がどんどん減っていくので、これはもうそうなるんです。

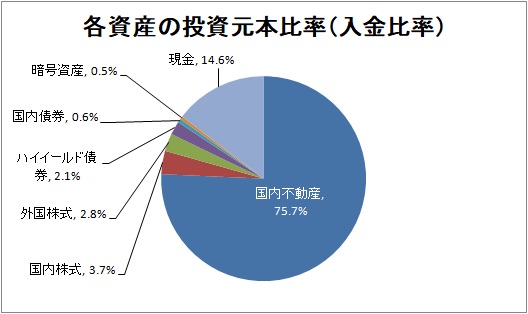

なので、自身のリスク許容度にあった投資をしていることを、もっと適切に管理することを確認できる、別の指標がないかなと模索していました。そこで発見したのが、資産クラスごとの投資元本、入金額の比率を管理するということ。

そして、こんなグラフができました。

上記グラフのように各資産クラスへの投資の元本比率(入金比率)で管理することにより、マーケットの動きとは関係なく、自身が行ってきたことがどうかということがより把握できることとなりました。なお、投資元本に融資金額は含めていません。給与および投資のインカムとキャピタルによるキャッシュフローの再投資の金額です。

同じ100万円でも入金時期によって価値が変わってくるので、その辺りの調整するのかとも思いましたが、せいぜい誤差なのでほっとくこととしました。

これにより分散投資がどれだけ進んでいるかがわかりやすくなったので、今後も活用していきます。

ちなみに、私モツは口座を次の3種類に分けており、グラフは複数の投資用口座を集計したものになります。

- 生活費用口座

- 納税資金用口座

- 複数の投資用口座

次の記事にある考えの元に、口座を3種類に分けています。

にほんブログ村

コメント